2018年我国高端数控机床国产化率有望继续提升

发布时间:2018.07.09 / 新闻来源:中国机床网 / 返回

欧、美、日等工业化国家已先后完成了数控机床产业化进程,而中国从20世纪80年代开始起步,现在处于发展阶段。虽然我国的铸造机床产业取得了一定的成绩,但仍然面临着许多制约性问题,与国外产品相比,中国数控机床的差距主要是在机床的高速高效化和精密化上。

数控机床市场规模高企,2017年超过3000亿元

从我国数控机床市场看,受益于我国汽车、航空航天、船舶、电力设备、工程机械等行业快速发展,对机床市场尤其是数控机床产生了巨大需求,数控机床行业成长迅猛。据统计,2014-2016年,我国数控机床销售收入均超过2400亿元;2016年,我国数控机床销售额为2732.3亿元,同比增长7.69%。2017年销售额约为3060.3亿元,首次超过3000亿元。

图表1:2009-2017年中国智能电网投资规模现状与规划情况(单位:亿元,%)

下游应用仍以汽车产业为主,消费电子将成未来应用主流市场

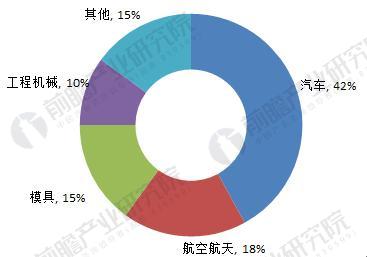

从数控机床行业下游消费需求比重来看,汽车是主要的下游需求领域,消费占比约为42%;其次是航空航天,消费比重约为18%;模具和工程机械分别为数控机械第三和第四消费领域,占比分别在15%和10%左右。

未来,随着智能手机的逐步普及、更新换代速度的加快,平板电脑、可穿戴设备等消费电子产品、通信等3C产业终端设备的推广及发展,3C行业将迎来发展的春天,消费电子行业产品并将成为行业的新增长点,并有力推动应用于该领域的轻型切削数控机床的发展。

图表2:我国数控机床行业下游应用市场结构(单位:%)

数控机床产品需求结构矛盾升级,高端产品国产化率低

近年来,我国数控机床行业出现了明显的供需矛盾,主要体现在低档数控机床的产能过剩和高档数控机床的供应不足而导致供给侧结构性失衡。由于低档数控机床行业门槛低,进入企业多,且近几年低档数控机床市场有效需求不足,该领域已经出现产能过剩的现象;另一方面,随着国民经济的发展以及产业结构的升级,高档数控机床的应用越加普及,产品需求越来越大,供给却难以满足需求。

由于我国高档数控机床起步较晚,目前国产产能不能满足国内需求,国内大多数高档数控机床依赖进口。 2016年,数控机床专项支持研发的高档数控系统已累计销售1000余套,国内市场占有率由专项启动前的不足1%提高到了5%左右,2017年我国高档数控机床的国产化率大约在6%左右,依然较小。但从需求方面看,2013年我国高端数控机床的需求占比已经达到了10%左右,2017年大约在15-20%之间,与6%的国产化率相比差距甚大。

当前我国制造业亟需从“制造大国”向“制造强国”转变。我国数控机床行业经过几十年的发展,成为了全球最大的产销国,技术和产能发展迅速,已经具备响应国家制造业转型的基础,未来我国数控机床需求将由中低档向高档转变,换言之高档数控机床将具有较大的进口替代空间。

图表3:我国不同数控机床产品的国产化率情况(单位:%)

三大趋势引领,未来我国数控机床市场将超5000亿元

“十三五”规划的经济发展重点在于实现经济增长方式的转变,先进制造业是传统制造业的改造方向,电子信息、生物工程、新能源新材料等高新技术产业的发展将为精密、高效、专用数控机床开辟了新的需求;从地域发展分析,中国东部产业的升级、东北等老工业基地的振兴和中西部的开发加快步伐,为数控机床产业发展提供国内市场;经济全球化,国际资本和产业向中国的转移、国际技术和人才的交流、中国国际贸易的强劲发展等,为中国数控机床产业的发展提供了外部环境,使数控机床行业处于难得的战略发展期。未来,中国数控机床行业将主要呈现以下三大发展趋势:

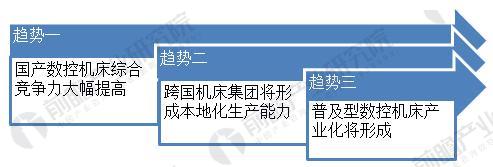

首先,国产数控机床综合竞争力将大幅提高,从而引起国产数控机床的市场占有率将出现根本的变化。

其次,一批跨国机床集团在中国设立的独资企业或合资企业,如德国德马吉、美国哈挺、日本小巨人等,本地化生产将形成生产能力。

最后,普及型数控机床产业化将形成。普及型数控机床和加工中心数控机床是各类产品中发展最快、所占比重最大的一类产品,也是制造业应用最广的一类设备。普及型数控机床作为中档型数控机床,已成为消费的主流,其在数控机床中所占比例已超过30%,增长速度远高于其他类型机床,包括数控机床的增长速度。

图表4:“十三五”期间我国数控机床行业三大发展趋势

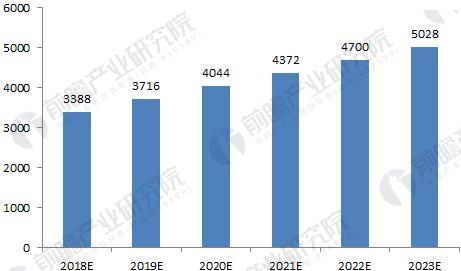

2018-2023年,我国数控机床由于技术发展以及下游市场逐渐复苏等原因,仍会保持10%-12%的增长速度。到2023年,我国数控机床行业的市场规模将突破5,000亿元。

图表5:2018-2023年中国数控机床行业市场规模预测(单位:亿元)